6 bước đơn gian thực hiện sinh trắc học hóa đơn điện tử

Xác Thực Sinh Trắc Học Tờ Khai Hóa Đơn Điện Tử Trên eTax Mobile – Hướng Dẫn 6 Bước Chi Tiết

Việc xác thực sinh trắc học tờ khai thay đổi thông tin/ đăng ký mới sử dụng hóa đơn điện tử trên eTax Mobile vô cùng đơn giản chỉ với 6 bước. Tuy nhiên để việc xác thực được nhanh chóng và thành công ngay lần đầu, người nộp thuế cần hiểu rõ quy định và chuẩn bị đầy đủ thông tin và thiết bị. Xem bài viết tại Hóa đơn điện tử VI NA dưới đây để hiểu rõ hơn.

1. Chi tiết quy định xác thực sinh trắc học hóa đơn điện tử

Xác thực sinh trắc học là một trong hai phương thức xác thực chính (cùng với OTP) dành cho người đại diện pháp luật khi nộp tờ khai chờ xác thực.

Đối tượng áp dụng xác thực

Hệ thống sẽ hiển thị tờ khai chờ xác thực sinh trắc học đối với các trường hợp sau:

- Đại diện tổ chức (Kê khai trực tiếp tờ khai trên eTax Mobile hoặc TTHC)

- Đại diện hộ kinh doanh (Kê khai trực tiếp tờ khai trên eTax Mobile hoặc TTHC)

- Đại diện tổ chức (Kê khai tờ khai từ TVAN)

Quy định về thời hạn xác thực

- Trong thời hạn: Hệ thống hiển thị nút Sinh trắc học (hoặc Xác thực OTP) và nút Hủy để người dùng thực hiện.

- Quá thời hạn: Thời hạn xác thực là 1 ngày làm việc kể từ ngày người dùng nhận được email thông báo có hồ sơ cần xác thực. Nếu quá hạn, hệ thống sẽ gửi email thông báo quá hạn cho người dùng và thông báo cho hệ thống HĐĐT.

2. Chuẩn bị trước khi thực hiện

Để quá trình xác thực sinh trắc học cho tờ khai đăng ký hoặc thay đổi thông tin sử dụng hóa đơn điện tử trên ứng dụng eTax Mobile diễn ra thuận lợi, người nộp thuế (NNT) cần thực hiện các bước chuẩn bị sau:

Bước 1: Đăng nhập vào ứng dụng eTax Mobile

Người đại diện pháp luật cần đăng nhập vào ứng dụng theo một trong hai trường hợp sau:

Trường hợp 1: Sử dụng tài khoản VNeID mức độ 2

- Tại màn hình đăng nhập, chọn "Đăng nhập bằng tài khoản Định danh điện tử".

- Chọn loại tài khoản là "Cá nhân" (lưu ý cần chọn đúng loại tài khoản để truy cập).

- Thực hiện các bước xác nhận chia sẻ thông tin từ VNeID sang ứng dụng Thuế điện tử bằng cách tích chọn đồng ý với các điều khoản và nhấn "Xác nhận chia sẻ".

- Nhập passcode để hoàn tất đăng nhập và truy cập vào các chức năng liên quan đến Hóa đơn điện tử.

Trường hợp 2: Sử dụng Mã số thuế (MST) và mật khẩu do Cơ quan Thuế cấp

- Áp dụng đối với Người nộp thuế (NNT) đã có CCCD.

- Nhập MST là số CCCD (12 số) thay cho MST 10 số trước đó.

- Nhập mật khẩu tương ứng và nhấn "Đăng nhập".

Bước 2: Kiểm tra trạng thái tờ khai

Sau khi đăng nhập thành công, NNT truy cập vào chức năng "Hóa đơn điện tử" và chọn "Tờ khai chờ xác thực". Hệ thống sẽ chỉ hiển thị tờ khai đối với các đối tượng là đại diện tổ chức hoặc hộ kinh doanh đã thực hiện kê khai trực tiếp trên eTax Mobile, cổng TTHC hoặc qua TVAN.

Bước 3: Đảm bảo các điều kiện kỹ thuật và thông tin

Trong quá trình thực hiện sinh trắc học, người nộp thuế nên đảm bảo tốt các điều kiện kỹ thuật sau:

- Thiết bị: Điện thoại cần có tính năng quét khuôn mặt và đã cài đặt ứng dụng eTax Mobile phiên bản mới nhất.

- Thông tin xác thực: Chuẩn bị sẵn mã passcode của ứng dụng eTax Mobile vì mã này sẽ được yêu cầu nhập trong quá trình xác nhận chia sẻ thông tin ảnh khuôn mặt.

- Kết nối: Đảm bảo kết nối mạng ổn định trong suốt quá trình xác thực sinh trắc học.

- Môi trường: Khi thực hiện quét khuôn mặt, nên chọn nơi có đủ ánh sáng, không đeo kính râm hoặc khẩu trang để hệ thống đối soát khớp dữ liệu với Bộ Công an.

3. Chi tiết các bước xác thực sinh trắc học tờ khai hóa đơn điện tử trên eTax Mobile

Dưới đây là chi tiết các bước thực hiện xác thực sinh trắc học cho tờ khai đăng ký hoặc thay đổi thông tin sử dụng hóa đơn điện tử trên ứng dụng eTax Mobile:

Bước 1: Truy cập danh sách tờ khai chờ xác thực

Tại màn hình chính sau khi đăng nhập, bạn chọn chức năng "Hóa đơn điện tử". Sau đó chọn mục "Tờ khai chờ xác thực sinh trắc học". Hệ thống sẽ hiển thị danh sách các tờ khai cần xác thực. Người dùng nhấn vào tờ khai muốn thực hiện.

Bước 2: Khởi động quy trình xác thực

Nhấn nút "Sinh trắc học" tại màn hình chi tiết tờ khai. Lúc này bạn sẽ nhận được thông báo về việc xác nhận xác thực ảnh khuôn mặt để đối soát với dữ liệu tại Bộ Công an.

Bước 3: Xác nhận chia sẻ thông tin

Người dùng đọc kỹ các điều khoản về quyền và nghĩa vụ của chủ thể dữ liệu và tích chọn vào ô: "Tôi đã đọc và hiểu rõ nội dung mục đích… và đồng ý với các nội dung này". Nhấn nút Xác nhận chia sẻ.

Bước 4: Nhập mã Passcode

Hệ thống yêu cầu nhập mã Passcode (mã bảo mật gồm 6 số mà bạn đã thiết lập cho ứng dụng eTax Mobile). Sau khi nhập đúng, hệ thống sẽ chuyển sang màn hình hướng dẫn quét khuôn mặt.

Bước 5: Thực hiện quét khuôn mặt (AI Scanning)

Để việc quét khuôn mặt được diễn ra suôn sẻ, bạn cần giữ điện thoại thẳng trước mặt, đảm bảo đủ ánh sáng. Thực hiện theo các chỉ dẫn trên màn hình (ví dụ: quay trái, quay phải, nhìn thẳng, mỉm cười hoặc nháy mắt). Hệ thống sẽ tự động chụp và gửi dữ liệu đi đối soát.

Bước 6: Nhận kết quả và gửi tờ khai

Trong trường hợp xác thực không thành công, hệ thống sẽ báo lỗi và bạn sẽ cần xác thực lại. Trường hợp thành công, hệ thống sẽ hiển thị thông báo "Xác thực sinh trắc học thành công". Người dùng chỉ cần nhấn nút Gửi tờ khai để hoàn tất quy trình gửi mẫu 01/ĐKTĐ-HĐĐT đến cơ quan thuế.

4. Một số lưu ý quan trọng khi thực hiện

Khi thực hiện việc xác thực sinh trắc học tờ khai hóa đơn điện tử trên eTax Mobile, người nộp thuế cần nắm bắt một số lưu ý quan trọng như sau:

Nhớ thời hạn kê khai: Bạn chỉ có 01 ngày làm việc kể từ khi nhận được email thông báo để thực hiện xác thực sinh trắc học. Nếu quá thời hạn này, hệ thống sẽ tự động hủy yêu cầu và bạn phải thực hiện lại toàn bộ quy trình kê khai tờ khai từ đầu.

Thực hiện bởi chính chủ: Việc xác thực sinh trắc học phải được thực hiện bởi chính Người đại diện theo pháp luật của tổ chức hoặc cá nhân chủ hộ kinh doanh.

Sử dụng điện thoại cá nhân: Nên thực hiện trên điện thoại cá nhân của người đại diện đã cài đặt eTax Mobile và có kết nối dữ liệu ổn định.

Môi trường ánh sáng: Thực hiện sinh trắc học ở nơi có ánh sáng rõ ràng, tránh đứng gần những nơi có nguồn sáng mạnh gây lóa ảnh.

Trạng thái khuôn mặt rõ ràng: Không đeo kính râm, không đeo khẩu trang, không đội mũ che khuất khuôn mặt. Tóc nên gọn gàng để lộ rõ các đường nét khuôn mặt.

Thao tác theo yêu cầu: Ứng dụng có thể yêu cầu bạn thực hiện các hành động ngẫu nhiên như: quay trái, quay phải, nhìn thẳng, nháy mắt hoặc mỉm cười. Hãy thực hiện chậm và dứt khoát theo đúng chỉ dẫn trên màn hình.

Nhớ mã Passcode: Phải nhớ mã Passcode của ứng dụng eTax Mobile. Nếu nhập sai Passcode nhiều lần, tài khoản có thể bị tạm khóa hoặc không thể tiến hành xác nhận chia sẻ dữ liệu với Bộ Công an.

Đồng ý chia sẻ dữ liệu: Bạn bắt buộc phải tích chọn vào ô đồng ý chia sẻ thông tin dữ liệu dân cư thì hệ thống mới có cơ sở để đối soát sinh trắc học.

Luôn nhớ nhấn nút "Gửi tờ khai": Sau khi hệ thống báo "Xác thực sinh trắc học thành công", quy trình vẫn chưa kết thúc. Bạn phải nhấn thêm nút "Gửi tờ khai" để hồ sơ chính thức được gửi đến cơ quan Thuế.

Kiểm tra kết quả: Sau khi gửi, hãy theo dõi mục "Tra cứu thông báo" trên eTax Mobile để xem thông báo tiếp nhận/chấp nhận tờ khai từ cơ quan Thuế (thường có kết quả trong vòng 15 phút đến vài giờ làm việc).

Chuyển sang phương thức dự phòng khi cần: Trường hợp thất bại nhiều lần do lỗi kỹ thuật, bạn có thể chuyển sang cách Xác thực qua mã OTP (gửi về email hoặc số điện thoại đã đăng ký với cơ quan Thuế) nếu hệ thống cho phép lựa chọn tại thời điểm đó.

Xác thực sinh trắc học là bước quan trọng giúp tăng tính bảo mật và đẩy nhanh tiến độ xử lý tờ khai hóa đơn điện tử. Việc thực hiện đúng quy trình sẽ giúp người nộp thuế tránh phải kê khai lại, tiết kiệm thời gian và công sức.

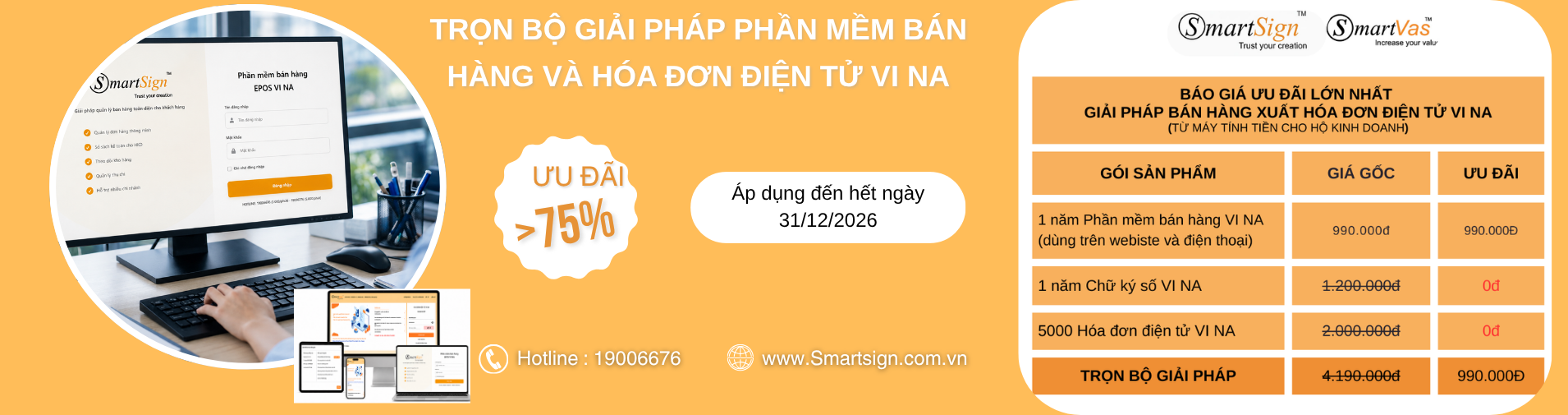

Dùng thử Hóa Đơn Vi Na – phần mềm hóa đơn điện tử khởi tạo từ máy tính tiền, giúp hộ kinh doanh kê khai thuế và quản lý hóa đơn dễ dàng, chính xác hơn.

DÀNH RIÊNG CHO HKD: TẶNG 5000 HÓA ĐƠN + 01 NĂM CHỮ KÝ SỐ

👉 Đăng ký tư vấn & trải nghiệm ngay hôm nay

Đội ngũ chuyên gia của Vi Na sẵn sàng hỗ trợ cài đặt và hướng dẫn sử dụng chi tiết.

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 1900 6676 (1000 đ/phút)

Zalo bán hàng/hỗ trợ: 0355.696.676

{kind=link}

{kind=link}